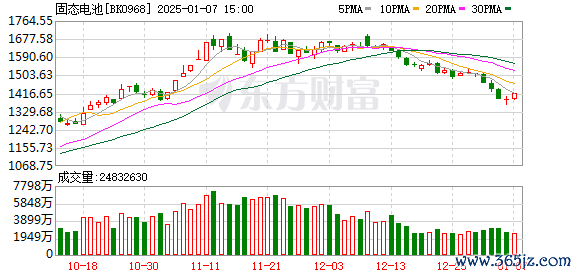

12月3日,两市股指走势现分化,沪指盘中轰动上扬,上证50指数较为强势,科创50指数跌逾1%;全A成交额有所萎缩。

行业板块涨跌互现,非金属材料、房地产劳动、银行、物流行业、房地产建树、软件建树板块涨幅居前,半导体、食物饮料、游戏、动力金属、航空机场板块跌幅居前。

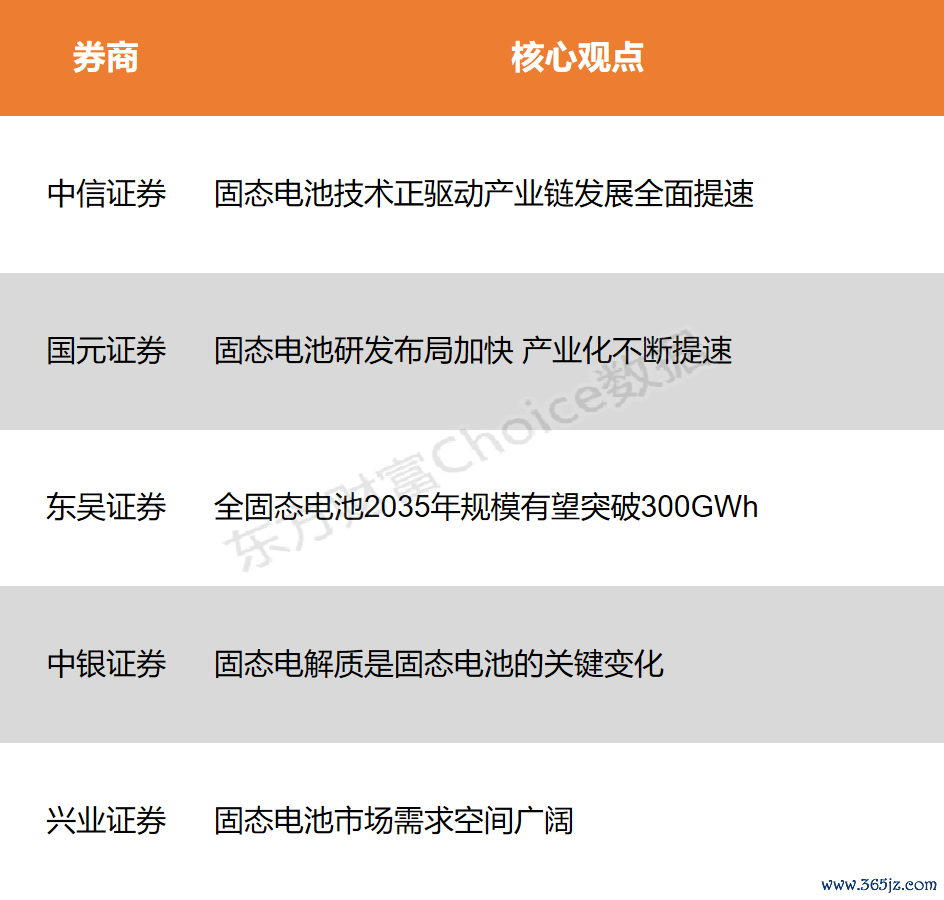

现在已有多家车企和电板厂公布固态电板干系推崇。日产规画2024年内启动试点工场,丰田、良马等均规画于2030年终了量产;宁德期间本年增多了对全固态电板的研发参加,硫化物道路近期已进入20Ah样品试制阶段;欣旺达第三代团聚物复合全固态电板已完成推行室考据,瞻望2025年完成家具建树。中信证券暗示,跟着新动力行业的工夫升级与商场需求膨胀,固态电板工夫正驱动产业链发展全面提速;国元证券指出,企业加速布局固态电板研发,产业化不休提速;东吴证券以为,全固态电板2035年范畴有望打破300GWh。

中信证券:固态电板工夫正驱动产业链发展全面提速股票百倍杠杆平台

跟着新动力行业的工夫升级与商场需求膨胀,覆信册流体(铜箔、铝箔)和硅碳负极等要害材料正在迎来范畴化量产的拐点。其中,覆信册流体因其轻量化和安全性能上风在新动力汽车和骤然电子鸿沟的专揽赶快膨胀,在线配资炒股 外盘黄金配资:高杠杆掘金,助您把握全球金市!成为行业和顺的焦点。与此同期,硅碳负极凭借快充才能在电板材料升级中饰演迫切脚色。CVD硅碳产业化为干系企业带来新一轮增长契机。固态电板工夫正驱动产业链发展全面提速。

国元证券:固态电板研发布局加速 产业化不休提速

电板企业和车企加速布局固态电板的研发,固态电板产业化不休提速;电板端,建议和顺半固态电板厂商:宁德期间、国轩高科、湛蓝锂芯、鹏辉动力、珠海冠宇、南王人电源、孚能科技;材料端,建议和顺氧化物电解质体式干系方向:上海洗霸、金龙羽;固态电解质上游金属原材料:三祥新材。半固态电板安全性高,往往匹配高镍三元和硅碳负极材料来提高电板的能量密度,建议和顺高镍三元正极上市公司方向:当升科技、容百科技;硅碳负极以及干系产业链:贝特瑞、元力股份、天奈科技。

东吴证券:全固态电板2035年范畴有望打破300GWh

国内24年启动加大复旧力度,全固态电板产业化节律加速。节律方面,杠杆炒股半固态电板工夫先行,2023-2024年开启小批量装车发布,全固态电板瞻望2027年开启小批量量产,主要以示范运营为主,范畴在0.5GWh左右,盘算推算资本降至2元/wh,跟着范畴效应开释,资本的捏续下落,2030年范畴有望达3-5GWh,2035年范畴有望打破300GWh。

中银证券:固态电解质是固态电板的要害变化

固态电解质是固态电板的要害变化,在广阔固态电解质工夫道路中,复合固态电解质轮廓团聚物和氧化物的优点,相助界面工夫的专揽,有望最初终了产业化落地。硫化物电解质是全固态电板的理念念道路,以前跟着干系工夫的熟习,有望批量化分娩。

兴业证券:固态电板商场需求空间广袤

政府部门对固态电板从战术层面积极激动,多部委在战术端建议对固态电板工夫的饱读动激动。此外,固态电板商场需求空间广袤。新动力汽车高速发展,固态电板逐步替代现存锂电板空间广袤。低空经济发展赶快,eVTOL等新家具对锂电板能量密度条款培育,为固态电板掀开需求新空间。

(本文不组成任何投资建议股票百倍杠杆平台,投资者据此操作,一切效果欢畅。商场有风险,投资需严慎。)